Tu n'as plus assez de jetons pour télécharger ce document !

Pour gagner des jetons

- Envoie-nous un document ! +20Envoyer

- Poste un commentaire de qualité ! +5

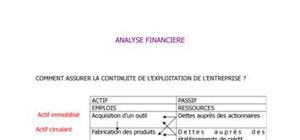

l’entreprise, elle doit apporter aux différents services de l’entreprise les données nécessaires au

pilotage de ses activités (chiffrage des budgets, calcul des résultats, calcul des coûts des

produits ou d’investissement … etc.).

La comptabilité est une technique d’organisation de l’information financière permettant de saisir,

classer et enregistrer les données de base chiffrées, ainsi de fournir après traitement approprié

un ensemble d’informations conforment au besoin des utilisateurs.

TABLE DES MATIÈRES

TABLE DES MATIÈRES...........................................................................................................................2

INTRODUCTION.........................................................................................................................................4

1- Définition de la comptabilité : .......................................................................................................4

2- Règles comptables : .......................................................................................................................4

3- Bilan :.............................................................................................................................................4

4- Le compte des produits et charges :...............................................................................................4

5- Annexes : .......................................................................................................................................4

6- Objectifs de l’analyse financière : .................................................................................................5

Chapitre 1 : ANALYSE DE L’EXPLOITATION.......................................................................................6

I- Les soldes intermédiaires de gestion : ...............................................................................................6

1- Notion du chiffre d’affaires : .........................................................................................................6

2- Production de l’exercice : ..............................................................................................................6

3- La consommation de matières et fournitures :...............................................................................6

4- Marge brute :..................................................................................................................................6

5- Valeur ajoutée :..............................................................................................................................6

6- Excédent brut d’exploitation (EBE) : ............................................................................................6

7- Résultat d’exploitation :.................................................................................................................6

8- Résultat financier et courant : ........................................................................................................6

9- Résultat non courant et résultat net :..............................................................................................7

10- Cas pratique n°1 :.......................................................................................................................7

II- Capacité d’autofinancement : ........................................................................................................9

1- Définition :.....................................................................................................................................9

2- Mode de calcul :.............................................................................................................................9

a- Méthode additive :...................................................................................................................9

b- Méthode soustractive : .........................................................................................................10

III- Les retraitements du CPC : ..........................................................................................................10

1- Le crédit bail :..............................................................................................................................10

2- Charges de personnel :.................................................................................................................10

3- Charges de sous-traitance : ..........................................................................................................10

4- Subvention d’exploitation :..........................................................................................................10

5- Cas pratique n° 2 :........................................................................................................................10

Chapitre 2 : ÉTUDE DU BILAN ..............................................................................................................13

I- Le bilan comptable fonctionnel : .....................................................................................................13

II- Le fond de roulement fonctionnel (F.R.F) :.................................................................................13

1- Définition :...................................................................................................................................13

2- Méthode de calcul :......................................................................................................................13

a- Par le haut du bilan :.............................................................................................................13

b- Par le bas du bilan : ..............................................................................................................13

III- Besoin de financement global (B.F.G) : ......................................................................................13

IV- Trésorerie nette : ..........................................................................................................................14

V- Relation entre le fond de roulement fonctionnel, Trésorerie nette et le Besoin de financement

global : .....................................................................................................................................................14

VI- Trésorerie et équilibre financier : ................................................................................................14

1- Besoin de financement global positif (besoin de financement) :.................................................14

a- Scénario 1 : FRF > 0 ; BFG > 0 ; TN > 0 : ........................................................................14

b- Scénario 2 : FRF > 0 ; BFG > 0 ; TN < 0 : ........................................................................14

c- Scénario 3 : FRF < 0 ; BFG > 0 ; TN < 0 : ........................................................................15

2- Besoin de financement global négatif (besoin de financement) :................................................15

a- Scénario 1 : FRF > 0 ; BFG < 0 ; TN > 0 : ........................................................................15

Bonjour,

Dans l'exercice Cas n°1, comment voyez vous dans le compte de résultat les variations de stocks ?

Merci d'avance.

Crée un compte gratuit pour télécharger ce document

Je m'inscrisOUJ'ai déjà un compte

Je me connecte

je suis plus que satisfait ce document m'a beaucoup aidé merci bien.